新NISA積立枠何を買うか?

流行ってますね新NISA。

私もとりあえず積立枠は年初から積立設定して買っています。

何を買えばいい?と、かなり考えました。

何冊か読んだ本にとにかく手数料の低いインデックスファンドを買っておけとあったので、まあオルカン(オールカントリー)買っとけばいいじゃんという結論に至る。

投資の本はこれを読んどけってどっかに書いてあって読んだ本

が、手数料の低いオールカントリーを選ぶにしても選択肢が!?

- eMAXISSlim 全世界株式(オール・カントリー)

- 楽天・オールカントリー株式インデックス・ファンド

結局どっちがいいのか分からず半分ずつ両方買っています。

二ヶ月運用して見えてきたものを書いていこうと思います。

TLDR

まず結論から

手数料が低いのは正義である

eMAXISSlim 全世界株式(オール・カントリー)と楽天・オールカントリー株式インデックス・ファンドはどう違う?

eMAXISSlim 全世界株式(オール・カントリー)と楽天・オールカントリー株式インデックス・ファンドはどう違う?

目論見書を見ればわかるがどちらもMSCIオール・カントリー・ワールド・インデックスを対象として買っている投資信託です。

違いはというと信託報酬(運用管理費用)ですね。

- eMAXIS Slim が 0.05775%

- 楽天・オールカントリーが 0.0561%

楽天・オールカントリーの方が最近できたものです。

楽天が『新NISAのためにeMAXISより手数料の低いものを用意しました。ぜひ、うちでNISAを買ってください』と撒いた餌ですね。

普通に考えればMSCIの同じものを買っているんだから手数料の低い楽天オルカンがいいじゃんの考えでいいはずだが、

運用実績がないのと、モバイル赤字でキャッシュがない楽天。ポイントも改悪、改悪となっている今なにか落とし穴がありそうで怖いですよね。

どう思います?

そもそも信託報酬(管理費用)って何?

そもそも信託報酬って何なのよ?って調べてみると

保有期間中に継続的に発生する、投資信託の運用・管理の対価として支払うもの。支払いタイミングは信託財産から日割り計算で差し引かれる。純資産総額に対する年率で表示されている。

ああ、表示されているの0.05775%は一年分なのか、それが日々引かれているから買っている方はあんまりわからないのかと学ぶ。

1年間積立枠120万を持っていた場合の手数料を計算してみる。

年率で表示されているため書いてある信託報酬をかけると1年分が出る。

eMAXIS Slim 120 万 ×0.05775% = 864 円

楽天・オールカントリー 120 万 ×0.0561% = 673.2 円

※実際は一括で120万買っているわけじゃなくて積み立てているので、もうちょい低いはず

一年120万持つとだいたい190.8円くらい差が出るよう。これを誤差と思うかどう思うか…

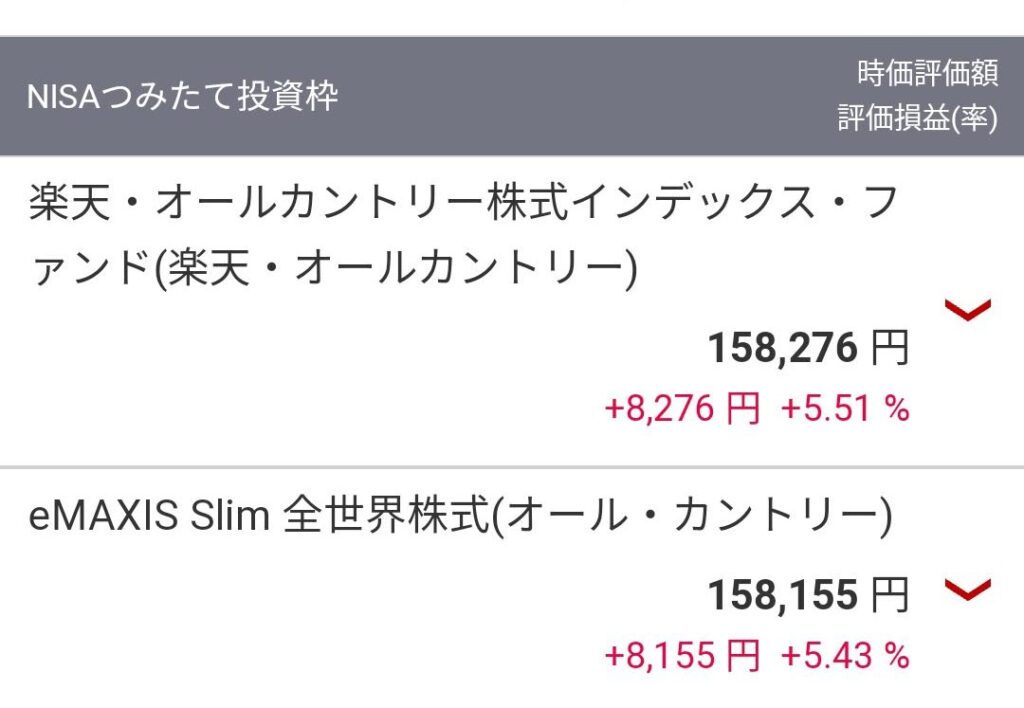

二ヶ月持った結果

百聞は一見にしかず。二ヶ月持った結果(3回目の買いが終わった段階)をとくとご覧あれ。

121円の差!!

二ヶ月で121円は上で単純計算したのより大きいし、結構な差じゃないか?今後長く、多く持つようになるのであれば手数料低いのがやはり正義なのではないか?

という考えが湧く。

楽天・オールカントリー株式インデックス・ファンドを買えばいいんじゃないか

結論としては楽天証券でNISAやっているなら楽天・オールカントリー株式インデックス・ファンドでいいんじゃないかってやつですね。

低コストはジャスティス!!

楽天信用できないから楽天・オールカントリー株式インデックス・ファンドよりeMAXISSlim 全世界株式(オール・カントリー)買おうとやるなら、そもそも証券会社をSBIなどに替えたほうがいいと思う。(なんかクレジットのポイントすごくつくらしいね。)

楽天証券使っている、半楽天経済圏な私は楽天・オールカントリー株式インデックス・ファンドを買うぞおおおおおお。

と思いながら半々積み立ての設定はいつか変えればいいべでまだ変えていない。成長枠もオルカンでいいと考えながらまだ買ってない。

まあそんなもん。

コメント